贝因美婴童食品股份有限公司所处为婴幼儿食品行业,主要从事婴幼儿食品的研发、生产和销售等业务。公司主要产品包括婴幼儿配方奶粉、营养米粉、亲子食品、儿童奶和其他婴幼儿辅食等,婴幼儿食品是婴幼儿的生活必需品。公司拥有独立的采购、生产管理和销售体系,自主开展生产经营活动。

1992年的秋天,贝因美在杭州成立。食品卫生专业出身的创始人谢宏将目标对准了国內的婴幼儿速食米粉市场。但是当时的婴幼儿米粉是美国亨氏的天下,一家独大的行业垄断地位令其他国产米粉望而却步。想要击败亨氏,谢宏拿出了看家本领。最重要的就是品质过硬,贝因美研制出的米粉口感更加细腻、易化,同时在营销战略和策略上先进攻农村以及二三线城市,最后再挺进一线城市。经过两年的努力,贝因美完败亨氏,成为国内婴幼儿米粉市场的一匹黑马。

在建立了良好的渠道之后,贝因美开始布局国内的婴童配方奶粉市场。2001年,打着“更适合中国宝宝体质”的旗号,贝因美继续大刀阔斧地向国产婴童奶粉市场进军。因为有之前建立起来的完善销售渠道,此次进军令贝因美的业务更多元化,市场很快被打开,当年销售额突破亿元大关。

2008年,震惊全国的三聚氰胺事件令三鹿瞬间灰飞烟灭,乳制品行业集体陷入低谷。奶粉厂家受到了国内外的双重夹击,国内情况是各大品牌各自为战,地区品牌分庭抗礼,国内消费者失去对国产奶粉的信心,开始购买外国奶粉,并且国产奶粉企业出口奶粉受阻。国外情况是外国奶粉厂商瞄准机会,向中国出口大量的奶粉,吸引国内消费者,并且由于电商的迅速崛起,国内消费者通过线上跨境购物更加便利,方便了国外奶粉进军中国市场。作为少数几个成功躲过三聚氰胺事件的企业之一,在三鹿覆灭之后,贝因美抓住机遇,凭借可靠的质量占领了国产婴童奶粉市场,成功坐上国产奶粉一哥的宝座。贝因美在履行社会责任的同时提升了自身的品牌价值,2008年壹线顾问在全国范围进行的奶粉品牌知名度调查显示,贝因美品牌在所有参与调查的婴幼儿奶粉品牌中排名第一位。2011年,不出意料地,贝因美成功上市。

从上图中可以看出来贝因美在上市之前从2007年-20011年营业收入和净利润不断增长,为上市做好了准备。

毛利率在2008年后飞速上涨近15个百分点,说明贝因美在2008年三聚氰胺事件后逆风翻盘,抓住了机遇,企业进行了非常大的发展。净利润水平维持较好,三聚氰胺事件并未对净利率造成很大影响。

资产负债率在2008年以后也不断下降,下降幅度较大接近50个百分点,说明企业债务减少盈利发展模式取得了较大的进步。

2

从国产奶粉老大到乳业亏损王

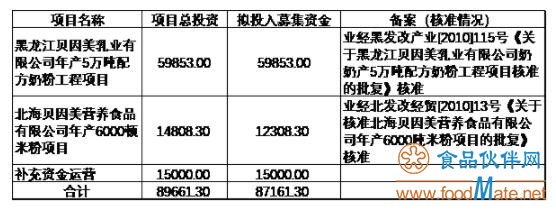

2011年4月12号贝因美上市,募资净额17亿元,主要用来以下三个项目:

单位:万元

上市之后,贝因美进行了大规模的业务扩张,由于对市场行情的过分乐观以及内部的经营不善,贝因美迎来了前所未有的危机:

1. 奶粉市场价格混战,贝因美举步维艰

三聚氰胺事件过后,整个国民消费者对于国内奶粉十分不信任,造成了国外羊奶粉的趁虚而入,之后迅速占领了国内的中高端产品市场,对中国的奶粉行业造成了巨大的冲击,当然也包括中国的奶粉一哥贝因美。为了争夺国内市场,各大奶粉企业打响了价格战,整个行业又陷入了价格战带来的无序竞争之中,给贝因美带来的影响却是销售额上涨净利润下降的局面,被迫无奈,贝因美之后将产品的价格进行全线降价,并把降价的损失转移给了渠道商,这造成了贝因美与渠道商的关系不断恶化,渠道不畅,使本就净利润每况愈下的贝因美举步维艰。

由上图可以看出贝因美2015年之后净利润出现了大幅度的下滑,公司的业绩出现了严重的问题,最严重的时候2017年的净利润亏损10.6亿元。营业收入和净利润不匹配,公司陷入了危机。

2014-2017年受价格战的影响,公司大幅降价提高销售额,造成毛利率的提升,但实际上净利率是在下降的。

这段时期公司的资产负债率不断攀升,主要由于2015年中国配方奶粉进入了变革的深水区,国外奶粉对国内市场的冲击力度达到了顶峰,贝因美进行了紧急缩减战略,缩减人员,减少支出,变卖资产,消化前期产能过剩带来的问题。尽管削减了各项开支,公司销售下滑的趋势仍然难以逆转,公司的现金流仍旧持续恶化。

2.核心高层相继出走,渠道混乱业务激进

作为刚上市3个月就因“个人原因”提出离职的创始人谢宏拉开了贝因美核心高层相继出走的序幕。此后,朱德宇、黄小强分別担任过董事长,但都无法幸免地草草结束。频繁的高层变动也令其销售人员的流动率增高。

于2014年上任的王振泰也没能将业绩提上去,而是陷入了更加衰退的泥淖。为了提高业绩,开辟更多市场,2014年初,贝因美以控股80%的方式分別与自然人共同出资在西安、南京、郑州、武汉、合肥、宁波、上海、杭州八个地区设立营销控股子公司。但渠道混乱,加之价格的压低,並未对扭转局面起到有效的作用。

2014业务目标制定的比较激进,自2014年开始,贝因美的基本面出现了明显的恶化。公司的大规模扩张造成了销售问题,导致供应链的组织和协调上出现失误,库存积压过剩,公司降低了产品的出厂价,并针对终端展开促销降价活动。由此,当期的产品毛利率降低了4.22个百分点。米粉市场也不断地萎缩,贝因美的米粉产销逐年减少,北海工厂的生产线常年地利用不足。

根据贝因美2014、2015年的财报数据显示,现金流恶化、货币资金减少和资金周转效率降低。

公司的应收账款于2015、2016年激增,分别达到13.63和11.66亿元。经销商回款困难,并且回款风险较为集中,造成了2017年收款不利变成了坏账。

3.食品安全问题频发,企业形象受损

创始人谢宏在建立贝因美之初就曾说过,食品安全是宗旨,品质过硬才能站稳市场。但是自从他离职之后,这个最重要的企业生命线也就戛然而止了。

2012年7月,贝因美米粉违规添加猪骨粉一事引起社会的轩然大波;2014年2月,黑芝麻营养面条又被检出亚硝酸盐超标;而主打的奶粉也因进口乳清蛋白粉检出坂崎杆菌而上了国家质检总局的黑名单;2016年11月8日,国家食药监总局网站通报,杭州贝因美在生产许可条件保持、食品安全管理制度落实、检验能力等方面存在缺陷,其中主要问题是公司生产温湿度不合格;2017年12月19日,吉林贝因美乳业有限公司在食品安全管理制度落实等方面存在缺陷情况。

曾经躲过三聚氰胺的贝因美却还是掉进了食品安全问题的坑,品牌形象隨之倒塌。

贝因美2018年年报数据营业收入构成:

占公司主营业务收入或主营业务利润 10%以上的行业、产品或地区情况:

我们根据上面的数据可以看出,贝因美在婴幼儿食品行业的主要产品包括奶粉类、其他类和米分类。其中奶粉类是贝因美的主营业务,根据2018年的年报数据,贝因美的奶粉类应收占比93.98%,毛利率高达53%,与婴童业行业基本持平。但2018年奶粉类产品比2017年毛利率同比减少8个百分点,并且营业收入下降7个点,营业成本上升13点。2018年贝因美的奶粉类产品的盈利能力处于下降通道中,公司的业绩水平仍然不高。

根据该公司披露2018年年报,实现营收24.76亿元,同比下降6.92%;但因为实现净利润4111.36万元,同比增长103.89%,成功扭亏,脱帽ST。但是贝因美保壳行动也颇受争议,外界认为其“保壳”靠的并不是硬实力。报告期,贝因美的主要利润来源于非经常损益,非经常性损益税前总额为 2.91亿元,主要包括各项政府补助1.06亿元,厂区搬迁补偿收益0.71亿元,处置子公司收益0.45亿元,业绩承诺补偿收益0.28亿元。扣除非经常性损益后归母净利润为-2.17亿元。

另外,2018年贝因美研发费用1559.8万元,同比下降61.3%,仅占营收0.63%。贝因美高企的负债率并没有下降的迹象,据年报数据,贝因美从2016年亏损以来,流动负债合计从未低于20亿元,2018年更是增长到26.06亿元;而其非流动负债合计为5.92亿元,资产负债率为63%,高于行业平均水平。

尽管贝因美“脱星摘帽”,但它旗下的3大募资投资项目以及控股子公司均未达到预计效益。其中,贝因美控股子公司吉林贝因美已连续3年未达到业绩承诺。据了解,吉林贝因美业绩承诺为2016-2018年的扣非后净利分别不低于1500万元、1800万元以及2000万元,但实际扣非后净利分别为-1423.19万元、-993.12万元以及36.59万元。

摘星脱帽主要靠的是政府补助,厂区搬迁补偿,处置子公司等营业外收入来提高净利润,贝因美的内生业务实际并无盈利增长。之后贝因美的发展究竟会怎么样呢,是持续围绕类产品来提高业绩收入,还是开发其他新品类呢?奶粉类产品销售靠的是品牌和质量,贝因美在品牌核心竞争力的护航下,坚守住质量保证,能否有新的出路呢?

贝因美在5月变更了经营范围。根据公告显示,贝因美变更前的经营范围为开发、销售儿童食品、营养食品,并提供相关咨询等服务,预包装食品、乳制品(含婴幼儿配方乳粉)的批发兼零售。变更后,贝因美的经营范围在变更前的基础上新增“特殊医学用途配方食品、保健食品的批发兼零售的内容。由此看来,贝因美在寻求更多的发展路径,在特殊医学用途配方食品和保健食品上期待有一番新的天地。

2015年,恒天然收购贝因美18.85%的股权,成为贝因美的第二大股东。不过在恒天然注册的第一年,贝因美并未扭转此前业绩下滑的趋势,而在今年四月份,贝因美董事长接收采访称引入恒天然是最后悔的两件事之一,疑坐实两家不和传闻。倘若真的与恒天然分家成为定居,那么贝因美失去恒天然的同时也将失去一大部分融资及奶源供应。融资尚可以通过变卖资产解决,但是奶源的缺失使贝因美需要扩展新的奶源渠道。因此贝因美采取了积极的动作,6月11号贝因美公告称公司旗下安达奶业、现代牧业拟与合作方康宏牧业开展战略合作,拟合资成立黑龙江康贝牧业有限公司。如果上述合作事项顺利推进,预计将提升牧场经营效益、扩大自有奶源的采购量,预计将对公司经营产生积极影响。此外,6月3日,国家发展改革委等七部委联合发布关于《国产婴幼儿配方乳粉提升行动方案》的通知。通知指出,大力实施国产婴幼儿配方乳粉“品质提升、产业升级、品牌培育”行动计划,力争婴幼儿配方乳粉自给水平稳定在60%以上。贝因美有望充分受益。

贝因美公司的财务表现是2018年以后存货周转天数下降,资产周转率回升。

贝因美的行业地位和业绩基础毋庸置疑,昔日国货奶粉的第一品牌因业绩亏损蒙尘,而摘星脱帽是否能够使贝因美逆风翻盘,重新站上奶粉的第一梯队呢?2014 至 2017 年期间公司表现恶化,一个是行业竞争环境发生变化所致,另一个是公司内部治理出现了较为严重的问题,外因和内因兼有之。基于之前公司的内部运营存在很大问题,研发人员减少,存货难以解决,应收账款较多,债务较多,企业发展遇到瓶颈等众多问题难以解决,但在2019年之后注册制后行业环境出现了结构性的改善,整体婴幼儿配方奶粉市场有望快速增长和发展,国内市场的有序竞争使市场出现了国产品牌崛起的迹象。加之公司的治理结构合理,民营控股、国资参与加上新到任的管理团队值得信任,期望公司未来几年的边际将会得到显著改善。

注:文章及图片来源于网络资料整理或实际拍摄,如有涉及侵权,请联系删除。想要了解更多的新品信息请关注微信公众号“食品饮料创新研究”。

1

躲过三聚氰胺 成为婴童奶粉一哥

躲过三聚氰胺 成为婴童奶粉一哥

1992年的秋天,贝因美在杭州成立。食品卫生专业出身的创始人谢宏将目标对准了国內的婴幼儿速食米粉市场。但是当时的婴幼儿米粉是美国亨氏的天下,一家独大的行业垄断地位令其他国产米粉望而却步。想要击败亨氏,谢宏拿出了看家本领。最重要的就是品质过硬,贝因美研制出的米粉口感更加细腻、易化,同时在营销战略和策略上先进攻农村以及二三线城市,最后再挺进一线城市。经过两年的努力,贝因美完败亨氏,成为国内婴幼儿米粉市场的一匹黑马。

在建立了良好的渠道之后,贝因美开始布局国内的婴童配方奶粉市场。2001年,打着“更适合中国宝宝体质”的旗号,贝因美继续大刀阔斧地向国产婴童奶粉市场进军。因为有之前建立起来的完善销售渠道,此次进军令贝因美的业务更多元化,市场很快被打开,当年销售额突破亿元大关。

2008年,震惊全国的三聚氰胺事件令三鹿瞬间灰飞烟灭,乳制品行业集体陷入低谷。奶粉厂家受到了国内外的双重夹击,国内情况是各大品牌各自为战,地区品牌分庭抗礼,国内消费者失去对国产奶粉的信心,开始购买外国奶粉,并且国产奶粉企业出口奶粉受阻。国外情况是外国奶粉厂商瞄准机会,向中国出口大量的奶粉,吸引国内消费者,并且由于电商的迅速崛起,国内消费者通过线上跨境购物更加便利,方便了国外奶粉进军中国市场。作为少数几个成功躲过三聚氰胺事件的企业之一,在三鹿覆灭之后,贝因美抓住机遇,凭借可靠的质量占领了国产婴童奶粉市场,成功坐上国产奶粉一哥的宝座。贝因美在履行社会责任的同时提升了自身的品牌价值,2008年壹线顾问在全国范围进行的奶粉品牌知名度调查显示,贝因美品牌在所有参与调查的婴幼儿奶粉品牌中排名第一位。2011年,不出意料地,贝因美成功上市。

从上图中可以看出来贝因美在上市之前从2007年-20011年营业收入和净利润不断增长,为上市做好了准备。

毛利率在2008年后飞速上涨近15个百分点,说明贝因美在2008年三聚氰胺事件后逆风翻盘,抓住了机遇,企业进行了非常大的发展。净利润水平维持较好,三聚氰胺事件并未对净利率造成很大影响。

资产负债率在2008年以后也不断下降,下降幅度较大接近50个百分点,说明企业债务减少盈利发展模式取得了较大的进步。

2

从国产奶粉老大到乳业亏损王

2011年4月12号贝因美上市,募资净额17亿元,主要用来以下三个项目:

单位:万元

图片来源:贝因美2011年招股说明书

上市之后,贝因美进行了大规模的业务扩张,由于对市场行情的过分乐观以及内部的经营不善,贝因美迎来了前所未有的危机:

1. 奶粉市场价格混战,贝因美举步维艰

三聚氰胺事件过后,整个国民消费者对于国内奶粉十分不信任,造成了国外羊奶粉的趁虚而入,之后迅速占领了国内的中高端产品市场,对中国的奶粉行业造成了巨大的冲击,当然也包括中国的奶粉一哥贝因美。为了争夺国内市场,各大奶粉企业打响了价格战,整个行业又陷入了价格战带来的无序竞争之中,给贝因美带来的影响却是销售额上涨净利润下降的局面,被迫无奈,贝因美之后将产品的价格进行全线降价,并把降价的损失转移给了渠道商,这造成了贝因美与渠道商的关系不断恶化,渠道不畅,使本就净利润每况愈下的贝因美举步维艰。

由上图可以看出贝因美2015年之后净利润出现了大幅度的下滑,公司的业绩出现了严重的问题,最严重的时候2017年的净利润亏损10.6亿元。营业收入和净利润不匹配,公司陷入了危机。

2014-2017年受价格战的影响,公司大幅降价提高销售额,造成毛利率的提升,但实际上净利率是在下降的。

这段时期公司的资产负债率不断攀升,主要由于2015年中国配方奶粉进入了变革的深水区,国外奶粉对国内市场的冲击力度达到了顶峰,贝因美进行了紧急缩减战略,缩减人员,减少支出,变卖资产,消化前期产能过剩带来的问题。尽管削减了各项开支,公司销售下滑的趋势仍然难以逆转,公司的现金流仍旧持续恶化。

2.核心高层相继出走,渠道混乱业务激进

作为刚上市3个月就因“个人原因”提出离职的创始人谢宏拉开了贝因美核心高层相继出走的序幕。此后,朱德宇、黄小强分別担任过董事长,但都无法幸免地草草结束。频繁的高层变动也令其销售人员的流动率增高。

于2014年上任的王振泰也没能将业绩提上去,而是陷入了更加衰退的泥淖。为了提高业绩,开辟更多市场,2014年初,贝因美以控股80%的方式分別与自然人共同出资在西安、南京、郑州、武汉、合肥、宁波、上海、杭州八个地区设立营销控股子公司。但渠道混乱,加之价格的压低,並未对扭转局面起到有效的作用。

2014业务目标制定的比较激进,自2014年开始,贝因美的基本面出现了明显的恶化。公司的大规模扩张造成了销售问题,导致供应链的组织和协调上出现失误,库存积压过剩,公司降低了产品的出厂价,并针对终端展开促销降价活动。由此,当期的产品毛利率降低了4.22个百分点。米粉市场也不断地萎缩,贝因美的米粉产销逐年减少,北海工厂的生产线常年地利用不足。

根据贝因美2014、2015年的财报数据显示,现金流恶化、货币资金减少和资金周转效率降低。

公司的应收账款于2015、2016年激增,分别达到13.63和11.66亿元。经销商回款困难,并且回款风险较为集中,造成了2017年收款不利变成了坏账。

3.食品安全问题频发,企业形象受损

创始人谢宏在建立贝因美之初就曾说过,食品安全是宗旨,品质过硬才能站稳市场。但是自从他离职之后,这个最重要的企业生命线也就戛然而止了。

2012年7月,贝因美米粉违规添加猪骨粉一事引起社会的轩然大波;2014年2月,黑芝麻营养面条又被检出亚硝酸盐超标;而主打的奶粉也因进口乳清蛋白粉检出坂崎杆菌而上了国家质检总局的黑名单;2016年11月8日,国家食药监总局网站通报,杭州贝因美在生产许可条件保持、食品安全管理制度落实、检验能力等方面存在缺陷,其中主要问题是公司生产温湿度不合格;2017年12月19日,吉林贝因美乳业有限公司在食品安全管理制度落实等方面存在缺陷情况。

曾经躲过三聚氰胺的贝因美却还是掉进了食品安全问题的坑,品牌形象隨之倒塌。

3

摘星脱帽是真是假

摘星脱帽是真是假

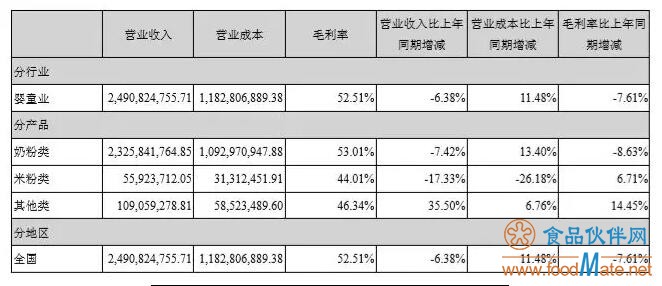

贝因美2018年年报数据营业收入构成:

占公司主营业务收入或主营业务利润 10%以上的行业、产品或地区情况:

我们根据上面的数据可以看出,贝因美在婴幼儿食品行业的主要产品包括奶粉类、其他类和米分类。其中奶粉类是贝因美的主营业务,根据2018年的年报数据,贝因美的奶粉类应收占比93.98%,毛利率高达53%,与婴童业行业基本持平。但2018年奶粉类产品比2017年毛利率同比减少8个百分点,并且营业收入下降7个点,营业成本上升13点。2018年贝因美的奶粉类产品的盈利能力处于下降通道中,公司的业绩水平仍然不高。

根据该公司披露2018年年报,实现营收24.76亿元,同比下降6.92%;但因为实现净利润4111.36万元,同比增长103.89%,成功扭亏,脱帽ST。但是贝因美保壳行动也颇受争议,外界认为其“保壳”靠的并不是硬实力。报告期,贝因美的主要利润来源于非经常损益,非经常性损益税前总额为 2.91亿元,主要包括各项政府补助1.06亿元,厂区搬迁补偿收益0.71亿元,处置子公司收益0.45亿元,业绩承诺补偿收益0.28亿元。扣除非经常性损益后归母净利润为-2.17亿元。

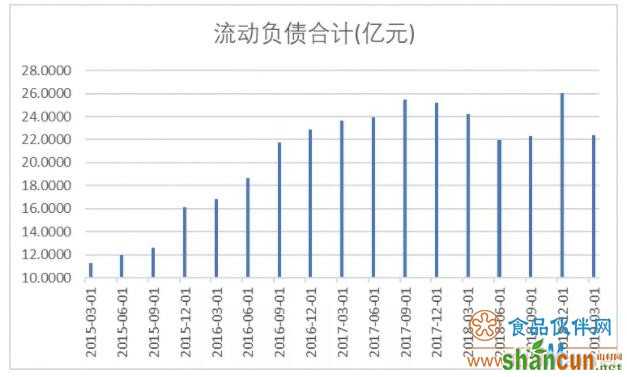

另外,2018年贝因美研发费用1559.8万元,同比下降61.3%,仅占营收0.63%。贝因美高企的负债率并没有下降的迹象,据年报数据,贝因美从2016年亏损以来,流动负债合计从未低于20亿元,2018年更是增长到26.06亿元;而其非流动负债合计为5.92亿元,资产负债率为63%,高于行业平均水平。

尽管贝因美“脱星摘帽”,但它旗下的3大募资投资项目以及控股子公司均未达到预计效益。其中,贝因美控股子公司吉林贝因美已连续3年未达到业绩承诺。据了解,吉林贝因美业绩承诺为2016-2018年的扣非后净利分别不低于1500万元、1800万元以及2000万元,但实际扣非后净利分别为-1423.19万元、-993.12万元以及36.59万元。

摘星脱帽主要靠的是政府补助,厂区搬迁补偿,处置子公司等营业外收入来提高净利润,贝因美的内生业务实际并无盈利增长。之后贝因美的发展究竟会怎么样呢,是持续围绕类产品来提高业绩收入,还是开发其他新品类呢?奶粉类产品销售靠的是品牌和质量,贝因美在品牌核心竞争力的护航下,坚守住质量保证,能否有新的出路呢?

4

寻求新发展

寻求新发展

贝因美在5月变更了经营范围。根据公告显示,贝因美变更前的经营范围为开发、销售儿童食品、营养食品,并提供相关咨询等服务,预包装食品、乳制品(含婴幼儿配方乳粉)的批发兼零售。变更后,贝因美的经营范围在变更前的基础上新增“特殊医学用途配方食品、保健食品的批发兼零售的内容。由此看来,贝因美在寻求更多的发展路径,在特殊医学用途配方食品和保健食品上期待有一番新的天地。

2015年,恒天然收购贝因美18.85%的股权,成为贝因美的第二大股东。不过在恒天然注册的第一年,贝因美并未扭转此前业绩下滑的趋势,而在今年四月份,贝因美董事长接收采访称引入恒天然是最后悔的两件事之一,疑坐实两家不和传闻。倘若真的与恒天然分家成为定居,那么贝因美失去恒天然的同时也将失去一大部分融资及奶源供应。融资尚可以通过变卖资产解决,但是奶源的缺失使贝因美需要扩展新的奶源渠道。因此贝因美采取了积极的动作,6月11号贝因美公告称公司旗下安达奶业、现代牧业拟与合作方康宏牧业开展战略合作,拟合资成立黑龙江康贝牧业有限公司。如果上述合作事项顺利推进,预计将提升牧场经营效益、扩大自有奶源的采购量,预计将对公司经营产生积极影响。此外,6月3日,国家发展改革委等七部委联合发布关于《国产婴幼儿配方乳粉提升行动方案》的通知。通知指出,大力实施国产婴幼儿配方乳粉“品质提升、产业升级、品牌培育”行动计划,力争婴幼儿配方乳粉自给水平稳定在60%以上。贝因美有望充分受益。

贝因美公司的财务表现是2018年以后存货周转天数下降,资产周转率回升。

5

结语

结语

贝因美的行业地位和业绩基础毋庸置疑,昔日国货奶粉的第一品牌因业绩亏损蒙尘,而摘星脱帽是否能够使贝因美逆风翻盘,重新站上奶粉的第一梯队呢?2014 至 2017 年期间公司表现恶化,一个是行业竞争环境发生变化所致,另一个是公司内部治理出现了较为严重的问题,外因和内因兼有之。基于之前公司的内部运营存在很大问题,研发人员减少,存货难以解决,应收账款较多,债务较多,企业发展遇到瓶颈等众多问题难以解决,但在2019年之后注册制后行业环境出现了结构性的改善,整体婴幼儿配方奶粉市场有望快速增长和发展,国内市场的有序竞争使市场出现了国产品牌崛起的迹象。加之公司的治理结构合理,民营控股、国资参与加上新到任的管理团队值得信任,期望公司未来几年的边际将会得到显著改善。

注:文章及图片来源于网络资料整理或实际拍摄,如有涉及侵权,请联系删除。想要了解更多的新品信息请关注微信公众号“食品饮料创新研究”。